什么叫配资股 ,山西凝固力新型材料股份有限公司创业板IPO终止!

2024-08-05 【 字体:大 中 小 】

什么叫配资股 ,山西凝固力新型材料股份有限公司创业板IPO终止!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

又一创业板IPO终止!

来源:梧桐树下V

1月18日,深交所公布对山西凝固力新型材料股份有限公司创业板IPO终止审核的决定,直接原因是公司及保荐机构五矿证券撤回了申报/保荐。公司申报IPO于2022年12月27日获得受理,截至2023年12月7日完成了三轮问询回复。公司IPO拟募集资金只有2.2696亿元。

一、2022年营收同比增长,扣非净利润同比微降,2023年上半年业绩继续下降,已丧失成长性?

公司是从事特种行业高分子复合材料研发、生产、销售的高新技术企业。主要产品应用于煤矿、隧道领域的加固、支护、充填、堵漏、防灭火;该等产品除了减少煤炭行业重大事故,降低开采风险外,还有利于提高回采率及资源利用程度、提升行业生产效率。公司前身有限公司成立于2012年4月,目前总股本5178.5714万股。公司控股股东为王建中,实际控制人为王建中、王二中。

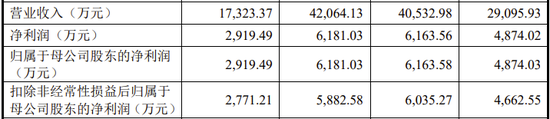

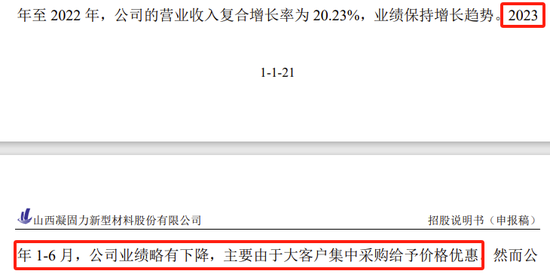

2020年、2021年、2022年公司实现营业收入分别为29096万元、40533万元、42064万元,扣非归母净利润分别为4663万元、6035万元、5883万元。2022年在营业收入同比增长3.78%,但扣非归母净利润却同比下降2.53%。

2023年上半年,公司实现营业收入及17323万元、扣非归母净利润2771万元。招股书披露,公司2023年上半年公司业绩略有下降,主要由于大客户集中采购给予价格优惠。

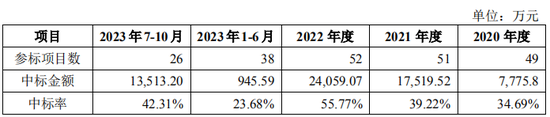

另外,第三轮问询回复显示:发行人2023年1-6月中标订单金额较低,仅为945.59万元。

二、应收账款余额较高、账期较长,公司票据结算量较大,经营现金流多年为负

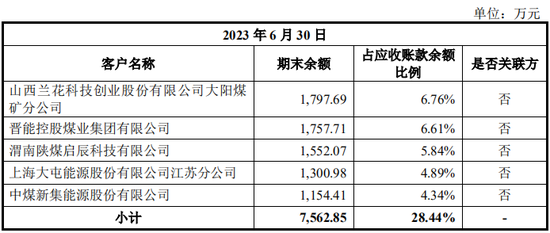

公司应收账款占比较高,报告期各期末公司应收账款余额分别为19,574.15万元、28,777.05万元、26,303.34万元和26,587.63万元,占当期期末总资产的比例分别为53.60%、57.14%、51.52%和55.07%,占当期营业收入的比例分别为67.27%、71.00%、62.53%和153.48%。2023年6月末,公司前五名客户应收账款余额合计占应收账款余额的比例为28.44%。

报告期各期,公司经营性现金流量净额分别-160.68万元、-3,986.29万元、-2,244.59万元和2,050.32万元,若考虑将应收票据视同现金等价物,发行人经特殊考虑调整后的经营性现金流量净额分别为160.97万元、-793.04万元、6,463.78万元和1,136.76万元。经营活动产生的现金流量净额低于同期净利润水平。

由于公司票据结算量较大,以票据形式收取客户款项的占比为74.90%、64.50%、54.09%和51.24%;故发行人亦主要通过票据背书支付日常经营款项,以票据形式支付供应商款项的占比为81.88%、55.70%、29.93%和53.91%。

2020年度至2022年度,公司现金流量净额不考虑票据贴现为负数,主要系公司业务发展迅速、应收账款规模增加迅速所致。矿用材料行业广泛存在账期较长的情形,对公司现金流量影响较大。

值得注意的是,焦作方鑫隆实业有限责任公司(以下简称“方鑫隆”)为发行人2020年第一大客户,焦作煤业(集团)有限责任公司持有方鑫隆10%股权。因方鑫隆欠发行人货款3,600余万元未付,双方达成了诉前调解及执行和解,约定鑫隆以其对河南焦煤能源有限公司物资供应处享有的2,800万元应收账款债权质押给发行人。截至2023年8月31日,方鑫隆尚余1,561.53万元货款未完成支付。

三、销售服务商模式收入金额较高,且存销售服务商垫付工资和奖金情形

报告期内,公司销售服务商模式下收入分别为7,875.63万元、13,152.11万元、18,777.67万元和9,557.11万元,占收入比分别为27.07%、32.45%、44.64%和55.17%。

多个销售服务商成立后即与发行人开展合作。发行人2019年、2020年第一大销售服务商开源益通2021年由于专注主业(建筑施工),与发行人终止合作。

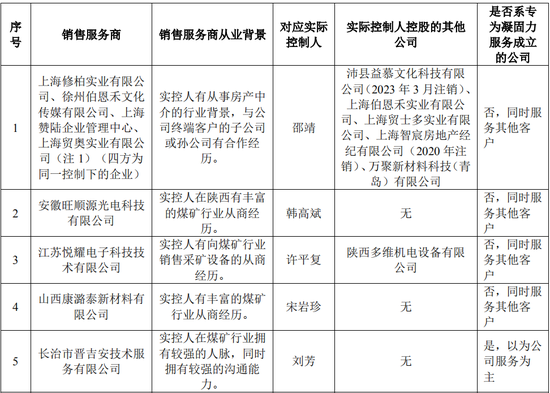

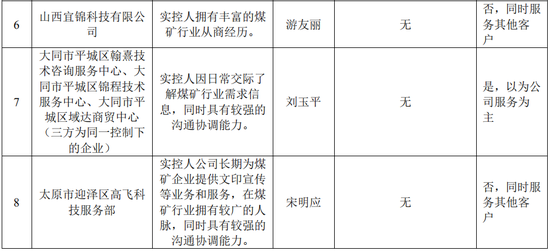

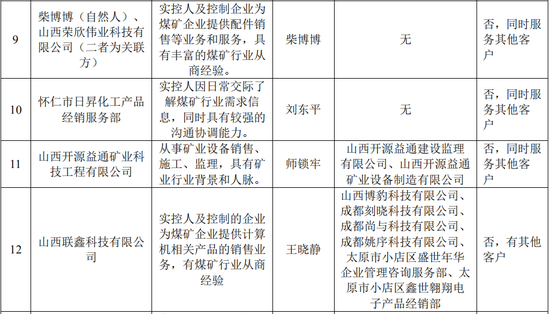

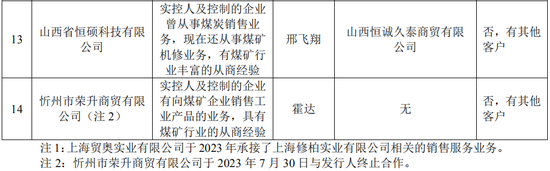

公司报告期内各年度前五大销售服务商的从业背景、对应实际控制人及其控股的其他公司等情况如下:

其中2家专为发行人服务而成立的公司。

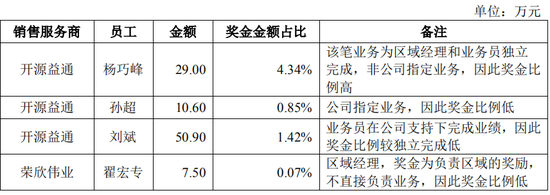

此外,2020年开源益通代公司支付奖金金额90.50万元,2021年荣欣伟业代公司支付奖金7.5万元,主要原因是销售人员提成及奖金较多,公司出于对核心销售人员的激励及薪酬保密性考虑,由销售服务商代发奖金。相关人员根据服务客户当年的回款占比计算奖金,员工奖金占对应的服务客户回款金额比例明细如下:

荣欣伟业代公司支付予翟宏专的奖金主要为公司奖励其2021年对业绩突出贡献而发放的奖金。

同时,交易所还关注到,发行人客户开拓、订单获取的过程是否合法合规,发行人的销售服务商是否存在投标行为不规范或商业贿赂的情形。

四、第三轮问询回复的三个问题

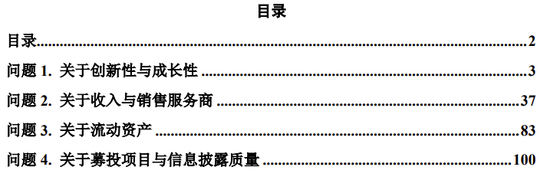

2023年12月7日公布的第三轮《问询回复》显示,问题共4个。这4个问题分别质疑了公司的创新性与成长性、收入真实性、应收账款坏账准备和存货跌价计提是否充分、新增投资项目的必要性及信息披露方面的各方面瑕疵。

问题1.关于创新性与成长性

申请文件及历次问询回复显示:

(1)报告期各期,发行人研发费用分别为1,026.21万元、1,414.07万元、1,437.77万元和835.61万元。2020-2022年发行人研发费用中的职工薪酬分别为348.45万元、467.13万元、459.14万元,材料投入分别为580.86万元、656.59万元、740.08万元。发行人薪酬及材料投入增加的同时,各期末研发人员数量逐年减少。

(2)发行人核心技术之一为关键催化剂研究,发行人称目前产品可实现国外垄断催化剂DMAEE的零添加,达到国产替代效果。但行业资料显示,已有国内厂商通过技术攻克完成DMAEE的生产及销售,国内市场已有比较成熟的催化剂能够代替DMAEE催化剂体系。

(3)行业资料显示,发行人同类产品领域存在巴斯夫、万华化学等聚氨酯领域综合厂商,该类厂商具备供应链一体化优势。同时,较多同类领域厂商已具备成熟、完善的销售渠道以及相对固定的客户群体,具备渠道先发优势。

(4)行业资料显示,矿用安全材料生产模式为按配方要求比例将原材料放入搅拌釜中搅拌混合,机器设备要求整体较低,企业建立较为容易。报告期内,发行人客户曾因自身具备了生产能力并取得矿用产品安全标志认证,对外采购比例下降。同时,多家终端客户转由内保企业供货,导致发行人供应份额降低的情形。

(5)2022-2023年3月,发行人曾外购产品直接对外销售,销售金额3,829.12万元。相关终端客户对上述情况原本不知悉,后经沟通确认,目前已出具确认函的客户销售金额占比超过70%。

(6)报告期各期,发行人中标订单金额分别为7,775.8万元、17,519.52万元、24,059.07万元、945.59万元。2023年1-6月中标金额相对较低。行业资料显示,矿用安全材料产品主要竞争优势在于品牌和渠道优势,业务成长性和可持续性受到国家煤炭宏观政策影响较大。

请发行人:

(1)说明在各期末研发人员数量减少背景下,发行人职工薪酬、材料投入逐年增长的原因及合理性,职工薪酬增长是否与研发人员承担的工作相匹配,各期材料投入产出比是否存在重大异常变化;并结合期后研发费用支出,说明发行人是否能持续符合《创业板企业发行上市申报及推荐暂行规定(2022年修订)》中的研发投入评价指标。

(2)结合国内厂商对DMAEE催化剂的量产计划、产品可替代性、其他竞争对手通过催化剂复配优化等方式实现DMAEE替代的难度、已实现的厂家数量及对应方案,说明发行人核心催化剂材料的国产替代价值、相关技术方案是否具备持续竞争优势。

(3)结合矿用安全材料按配方要求比例将原材料放入搅拌釜中搅拌混合的生产模式,说明矿用安全材料技术的难度;结合报告期内客户自行生产或转由内保企业供货的情况说明行业进入是否具备较高的技术门槛;发行人生产环节是否以复配为主,是否涉及聚合或化工品精制等相对复杂制程,是否依赖关键原材料外购,与各期末机器设备原值较低是否匹配。

(4)结合客户自行生产或转由内保企业供货对发行人业绩的影响、巴斯夫与万华化学等厂商具备供应链一体化优势,说明发行人是否面临较为激烈的同质化产品竞争,发行人是否具备持续创新能力。

(5)说明2022-2023年初发行人外购产品销售且未告知相关客户的情况是否构成违约,客户事后追认的合法合规性,向尚未追认客户的销售金额及可能涉及的风险;发行人产品与外购产品的主要差异,在可用外购产品替代的情况下发行人产品创新性的体现。

(6)说明发行人2023年1-6月中标订单金额较低的原因及合理性,发行人销售渠道的稳定性、可持续性,报告期内业绩受国家煤炭宏观政策及2021年安标政策的具体影响及预期后续影响;结合在手订单情况说明2023年全年业绩是否存在下滑风险;结合前述问题,说明发行人是否具备持续成长的能力及市场空间。

请保荐人结合上述问题就发行人是否符合创业板定位发表明确意见,请申报会计师对问题(1)(6)发表明确意见,请发行人律师对问题(5)发表明确意见。请保荐人质控、内核部门结合发行人研发费用指标、外购产品替代业务、行业进入门槛及同质化竞争情况、成长性及持续成长能力等情况审慎发表意见。

问题2.关于收入与销售服务商

申请文件及历次问询回复显示:

(1)发行人所处行业整合加速,2020年度-2022年度,发行人主营业务收入分别为29,090.31万元、40,532.67万元、42,017.33万元,其中销售服务商模式下实现收入7,875.63万元、13,152.11万元、18,777.67,占比分别为27.07%、32.45%、44.69%,2023年1-6月占比为55.18%。发行人主营业务收入增长主要来源于销售服务商模式下收入增长。

(2)发行人称其不存在依赖销售服务商开拓客户的情形,销售服务商未在客户维系、项目中标上发挥关键作用,发行人与终端客户的合作稳定性受销售服务商的影响较小。但资料显示,发行人与部分销售服务商终止合作后终端客户收入大幅下降,如山西开源益通矿业科技工程有限公司2022年以来未实现终端客户收入,又如山西宜锦科技有限公司、大同市平城区翰熹技术咨询服务中心等、太原市迎泽区高飞科技服务部2023年1-6月未实现终端客户收入,对山西荣欣伟业科技有限公司原对应终端客户仅实现76.50万元收入。

(3)由于煤矿开采根据不同地质条件及煤层情况,对公司产品需求不同。发行人对部分矿点销售数量、销售金额存在大幅波动,如新元矿、赵庄矿、阳煤一矿等。

(4)发行人存在部分主要为发行人服务、或成立当年即与发行人发生业务往来、报告期内注销的销售服务商。报告期内公司共与43家销售服务商存在业务往来,其中截至2023年6月30日还在与公司合作的销售服务商有16家,中介机构获取了5家销售服务商的银行流水,部分银行流水未显示交易对手方。

(5)发行人一般获取客户出具验收单据后确认收入。部分客户发出商品周转天数较长,超过发行人产品180天的最长保质期限。

(6)报告期各期,主要产品的单位运输费用分别为179.99元/吨、176.28元/吨、189.7元/吨和191.26元/吨。经中介机构核查,发运单据累计发货及验收数量与合同数量可以对应。

请发行人:

(1)说明在行业整合加速、煤矿矿用产品安全标志政策施行背景下,发行人销售服务商模式收入占比持续提高的原因及合理性,结合前述情况进一步说明发行人是否依赖销售服务商开拓客户、获取订单的过程是否合法合规;客户采购发行人产品是否均存在合理商业背景,是否已被实际耗用,是否存在客户采购量大于其实际使用量的情形及其合理性,是否有其他外部支持性证据对前述问题的合理性能予以充分说明。

(2)列表说明销售模式转换情况下对应的销售服务商及终端客户,与销售服务商终止合作后产品验收周期、回款周期是否发生变化,是否与销售服务商承担的职能相匹配;终端客户收入下降的原因(系客户需求减少或转为向其他供应商采购),销售服务商与发行人终止合作后是否为发行人竞争对手提供服务,结合前述情况说明与终端客户合作的稳定性、可持续性。

(3)说明发行人产品有3-6月保质期的背景下,部分发出商品周转天数超过6个月的原因,周转天数超过保质期的客户数量、收入金额及占比等,发行人收入确认时点是否准确,是否存在延迟、提前确认收入的情形,收入确认方法是否符合《企业会计准则》规定;结合按终端客户是否采用销售服务商分类的发出商品周转天数,说明发行人是否存在通过销售服务商调节收入确认时点的情形。

(4)结合发行人承担运费发往各地区的销售数量、运费金额和单位运价,说明发行人各地区单位运费变动的原因;报告期内承运单位的基本情况,是否与发行人、实际控制人及其关联方存在非经营性资金往来。

请保荐人、申报会计师发表明确意见,请发行人律师对问题(1)发表明确意见,请保荐人质控、内核部门审慎发表意见,并:

(1)说明对客户采购发行人产品是否已被实际耗用的核查方式;结合访谈对象职务、内部审批程序、签章完整性等说明访谈是否支持核查结论、是否可代表客户真实意思的表示。

(2)说明细节测试的具体内容与核查比例,发运单据是否载明了载重量、单位运价是否不存在重大异常、运费是否与其运距、运量相匹配;载重量与发行人销售合同数量、验收单据数量是否可对应,合同金额、回款金额是否可对应。

(2)结合《监管适用指引——发行类第5号》中资金流水核查相关要求,说明除已披露事项外是否存在异常大额资金往来,是否存在大额或频繁取现且无合理解释情形,发行人是否存在体外资金循环,收入、成本核算是否真实、准确、完整,将具体资金流水情况在资金流水专项核查报告中予以补充。

(3)说明销售服务商(特别是主要为发行人服务、成立当年即与发行人发生业务往来、报告期内注销的销售服务商)资金流水的核查方法、核查比例和核查结论,是否存在异常大额资金往来,是否存在大额或频繁取现且无合理解释情形;是否存在无法完整获得银行账户、覆盖期间、交易对手方明细情形;结合前述情况,说明核查是否充分,获取的证据是否支持核查结论。

(4)结合上述问题的回复,就发行人营业收入真实性、准确性及业务经营合规性审慎发表明确意见。

问题3.关于流动资产

申请文件及历次问询回复显示:

(1)报告期各期,发行人1年以内应收账款占比分别为82.45%、78.55%、82.82%和83.17%。截至2023年8月31日,各期末发行人应收账款回款比例分别为98.70%、85.35%、52.58%、22.47%。发行人针对4-5年应收款计提比例为70%,略低于同行业可比公司。

(2)方鑫隆对公司欠款逐渐增加,不能按时向公司支付货款,双方达成了诉前调解及执行和解。报告期内,方鑫隆对公司的欠款参照应收账款账龄组合计提坏账准备,未对其进行单项计提坏账准备。

(3)存货跌价准备通常按单个存货项目的成本高于其可变现净值的差额计提。报告期各期,发行人未对发出商品计提跌价准备。

请发行人:

(1)区分商业模式(如一般直销、销售服务商、经销)说明各期末未回款应收款结构,在发行人销售服务商模式收入占比提高背景下,应收款仍维持较高水平的原因及合理性,是否符合行业特征。

(2)说明客户尚未回款原因、是否存在重大无法回收风险;根据新金融工具准则说明预期信用损失率计算过程,按照固定比例计提坏账准备是否谨慎;结合前述情况,说明发行人坏账准备计提的充分性。

(3)说明发行人何种情况下单项计提坏账准备,各期末未对方鑫隆欠款进行单项计提坏账准备是否合理,是否存在经营及坏账风险显著增加但未单项计提坏账准备的情形。

(4)结合发行人对发出商品跌价准备计提方法、报告期各期末发出商品对应主要客户的经营情况,说明发行人未对发出商品计提跌价准备是否合理,发行人存货跌价准备计提的充分性。

请保荐人、申报会计师发表明确意见。

问题4.关于募投项目与信息披露质量

申请文件及历次问询回复显示:

(1)发行人募集资金拟用于新建研发中心实验室及数字化管理系统、新建3万方高抗压纤维增强聚氨酯复合板材生产线、年产5万吨矿用高分子材料生产线技术改造、营销网络建设及补充流动资金。

(2)募投项目新建产线涉及产品增强聚氨酯复合板材与发行人报告期内主要产品存在较大差异,该产品应用于矿井重型设备路基、隧道装配式衬砌板材及重载列车底板等领域,该产品自2018年开始研发,2021年中试并应用于重载列车底板。

(3)报告期各期,发行人产能利用率分别为81.95%、79.26%、90.40%、74.29%,因行业季节性特征,2023年上半年产能利用率较低。

(4)发行人未在申请文件及招投标合法合规性问询回复中披露报告期内关联方瑞米建材与发行人存在同时参与投标的情况。

(5)发行人在招股说明书中关于同行业可比公司管理费用率的披露存在前后版本差异,相关修改未注明修改原因及合理性。

请发行人:

(1)说明新增高抗压纤维增强聚氨酯复合板材业务的原因、可行性及具体发展规划,该项业务是否属于建筑材料制造行业,与发行人现有主要业务、核心技术之间的关系,发行人为实施募投项目所储备的研发基础,客户储备及意向订单情况。

(2)结合矿用安全材料等行业生产特点、产能消化情况,说明募集资金使用的合理性、必要性,募投项目用地性质,报告期内产能利用率波动的原因,募投项目产能消化风险。

(3)说明报告期内与关联方同时参与投标的情况及合法合规性;同行业可比公司管理费用率披露前后版本存在差异的原因,是否存在其他前后版本数据不一致情形;提高信息披露质量的措施和复核情况。

请保荐人发表明确意见,请保荐人、发行人律师、申报会计师复核申请文件并切实提高信息披露质量,请保荐人内核、质控部门充分关注信息披露质量。

什么叫配资股股票配资网站股票怎么配资10倍杠杆

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>配资短线炒股能看盘的配资山西炒股配资

股票配资通

股票配资通

股票配债好吗股票配资好

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

猜你喜欢

股票配资加杠杆 ,英伟达芯片还能火多久?

682

682 哈尔滨股票配资公司:助您投资更轻松

530 股票资金配资 ,1310000000亩!粮食稳产妥妥滴!

186 正规股票配资开户:专业安全投资之选

909 股票配资专业平台:安全可靠,助您财富增值

697 配资股票最新价格 ,浦银安盛品质优选混合亏损55%,基民质疑发新基给老基“抬轿子”

452 股票在线配资平台 ,贾玲“暴瘦100斤”火了!减肥药市场,巨头正在疯狂扩产

966 海西股票配资 ,迪嘉药业:高管兼任控股股东总裁“隐而未宣” 研发人员或“来回”贡献专利

893 ,杭州银行最大股东变更,刚被罚210万

580 投资股票配资 ,【通达信】基本面综合选股,完美的中长期投资策略,价值投资者之锚金钻指标

159

配资炒股:杠杆放大收益,风险与机遇并存

探讨股票配资的国际影响

股票配资:资金杠杆,放大收益与风险

正规靠谱的股票配资平台,助您轻松投资,稳健获利

专业网上配资炒股,助你轻松致富

实盘配资:快速提升收益,把握投资良机

原油期货配资开户:低门槛高收益,轻松投资原油期货

贵阳期货配资:解锁财富新密码,开启投资新征程

网上期货配资:让您的投资更上一层楼

解锁安全配资,稳健投资新选择